자동차용 방진부품·축전지 생산 기업인 DN오토모티브(옛 디티알오토모티브) 주가가 연일 강세를 보이고 있다. 지난 3분기에 시장 예상치를 크게 웃돈 깜짝 실적을 발표한 영향이다. 증권가에서는 높은 성장성에도 불구하고 주가수익비율(PER)이 3배 대에 불과한 저평가 상태라는 분석이 나온다.

DN오토모티브는 10일 오후 3시 현재 2.53% 오른 6만9000원에 거래중이다. 장중에는 7만1200원까지 올랐다. 지난 4일 이후 4거래일 동안 주가 상승률이 약 22%에 달한다.

DN오토모티브는 자동차 엔진과 변속기 등에서 발생하는 충격과 진동을 흡수하는 방진부품 시장에서 세계 3위 업체다. 올해 1월에는 공작기계 부문 세계 3위인 두산공작기계를 2조950억원에 인수하며 시장의 주목을 받았다. 국내 가치투자 대가 이채원 라이프자산운용 의장이 한국투자밸류자산운용을 이끌던 시절 특히 좋아했던 가치주로 유명하기도 하다.

지난 3분기 실적을 발표한 후로 주가 상승세에 탄력이 붙고 있다. DN오토모티브의 3분기 영업이익은 전년 동기 대비 890.4% 증가한 1388억원을 기록했다. 이러한 높은 성장률은 올 초 인수한 DN솔루션즈(옛 두산공작기계) 실적이 연결 기준으로 추가된 영향이다.

증권가에서 주목하는 것은 전 분기 대비 증가율이다. 3분기는 계절적으로 비수기임에도 지난 2분기보다 영업이익과 영업이익률이 모두 개선됐다. 영업이익은 전 분기 대비 46.3% 늘었고 영업이익률은 4.7%포인트 높아졌다.

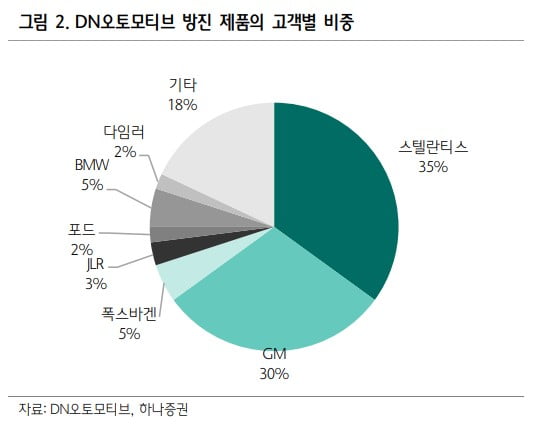

지난 3분기에 원·달러 환율이 상승하면서 수혜를 본 것으로 풀이된다. DN오토모티브는 전체 매출의 90%가량이 해외에서 발생하는 대표적인 수출주다. 방진부품의 주 고객사는 스텔란티스, GM, 폭스바겐 등 북미·유럽 완성차 업체다. 공작기계를 만드는 DN솔루션즈의 수출 비중도 70%가 넘는다.

송선재 하나증권 연구원은 “특정 고객사나 지역에 대한 의존도가 낮고 다각화가 잘 돼 있어 경기 둔화에 따른 불확실성에 대응이 수월하다”며 “방진부품과 축전지, 공작기계 등 모든 사업부에서 안정적인 성장을 이어가고 있다”고 말했다.

일각에선 금리 상승에 따른 DN오토모티브의 이자 비용 상승에 대한 우려도 제기된다. DN오토모티브는 DN솔루션즈 인수 이후 부채비율이 351.0%(2분기 말 기준)까지 급등했다. 이에 대해 회사 측 관계자는 “연간 이자비용이 1100~1200억원 수준으로 과거보다 늘어난 것은 맞다”면서도 “분기 순이익이 800억원대에 달할 만큼 재정 건전성에는 문제가 없다”고 말했다.

하나증권은 DN오토모티브가 올해 연간 2000억원 이상 순이익을 기록할 것으로 추정했다. 송 연구원은 “시가총액을 순이익으로 나눠 PER을 구하면 3배 대에 불과하다”며 “내년 경기 침체에 따라 순이익이 반 토막나는 최악의 상황을 가정하더라도 PER이 5~6배 수준으로 글로벌 경쟁업체 대비 저평가 상태”라고 분석했다.

서형교 기자 seogyo@hankyung.com

관련뉴스